Купить PDF-версию

Купить PDF-версию

Более 65 процентов избирателей проголосовали в Дагестане

Более 65 процентов избирателей проголосовали в Дагестане

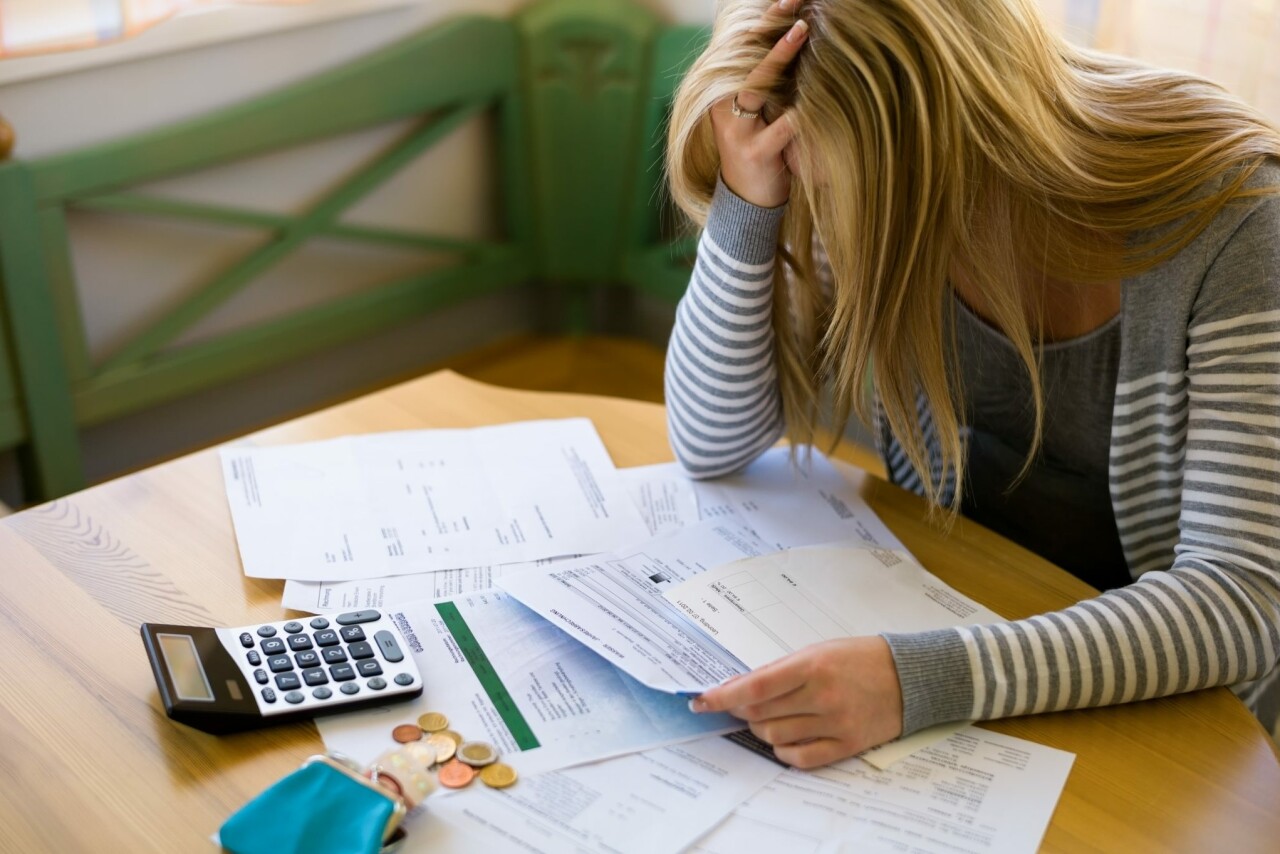

Долги и закон

В последние годы многие граждане берут кредиты и становятся должниками. Как выйти из подобной ситуации через правовое поле, нашему корреспонденту рассказывает арбитражный управляющий Набибула Багамаев.

– Последствия пандемии ударили по доходам граждан, которые до этого имели стабильную работу, а теперь её лишились и не могут выплачивать ежемесячные платежи. И если посмотреть статистику, которую ведёт Арбитражный суд Республики Дагестан, принимающий заявления о признании граждан банкротами, то эта динамика выросла практически в 4 раза. То есть количество заявлений за последние два года увеличилось в четыре раза, и я могу сказать с уверенностью, что это только начало. Дело в том, что наши граждане не обращаются в суды, как только возникла проблема. Они пытаются найти выход из этой ситуации своими силами. Это заводит их в тупик. Каждый гражданин может и должен знать о своём законном праве: если он не в силах расплачиваться по своим кредитам и долгам, он может освободиться от них. Ему это право дано государством с 2015 года.

– Часто люди, чтобы отдать старый долг, берут новый кредит, покрывают старый долг, но проценты растут, они занимают деньги у кого только можно, и этому нет конца…

– Это классическая ситуация финансово безграмотных людей. У них один долг порождает другие. Возникает такая ситуация, что человек, взяв 200 тыс. руб., через год оказывается должен один миллион. Пытаясь выпутаться из этой ситуации, человек сам себя загнал в долговую яму. Такой же ямой является попытка реструктуризировать долг, когда наступают просрочки, и вы обращаетесь в другой банк, чтобы он за вас это погасил, дав кредит уже на более длительный срок.

– А как решить подобную ситуацию правовым способом?

– Этот механизм доступен каждому. Помимо тех мошенников, которые берут деньги, чтобы их не отдавать. Если вы не относитесь к этой категории и у вас нет имущества, которое вы рискуете потерять, допустим, если у вас единственное жильё и больше ничего нет, достаточно суду представить доказательства того, что вы на сегодняшний день неплатежеспособны. Допустим ваша зарплата 30 тыс. руб. Для обеспечения себя и своей семьи установлен прожиточный минимум в каждом субъекте Российской Федерации, к примеру, у вас двое детей и жена тоже работоспособная. Выходит, что около 22 тыс. руб. – это минимум, необходимый для того, чтобы обеспечить потребности своей семьи, плюс ежемесячные платежи. Выходит, что вы каждый месяц в минусе. Это уже говорит о вашей неплатежеспособности, и вы можете представить, соответственно, доказательства о доходах-расходах и объявить себя несостоятельным. Однако наш менталитет незнания создает барьеры.

Есть федеральный закон о несостоятельности, то есть банкротстве, который регламентирует процедуру от подачи заявления и до завершения разбирательства и освобождения гражданина от долгов. Порядок следующий. Человек собрал документы о доходах-расходах, подал заявление в суд. Суд назначает дату рассмотрения обоснованности этого заявления и проверяет все эти доводы. Если суд считает, что на самом деле установлена неплатежеспособность, то он признаёт гражданина несостоятельным, вводит процедуры и утверждает финансового управляющего, так как гражданин сам не может это сделать, а кредиторы – лица заинтересованные и не примут решение в пользу этого гражданина. Я же как лицо, действующее в интересах должника, кредиторов и общества в целом, должен независимо посмотреть на эту ситуацию, оценить финансовое, имущественное положение гражданина и представить отчёт кредиторам и суду как независимый эксперт, и суд завершает процедуру и освобождает гражданина от исполнения обязательств. А если вы один раз объявили себя банкротом, это не значит, что вы больше никогда не можете сделать это снова. Через 5 лет можете вновь подать на банкротство, если возникла такая ситуация.

– В процедуре банкротства я как финансовый управляющий, помимо анализа финансового состояния должника, обязан также провести опись имущества. То есть проверить, есть ли у должника имущество, подлежащее продаже для погашения требований банка. Могу заверить граждан, что если у вас имеется единственное жильё, то на него не обратят взыскания и у вас его не заберут, если только вы сами не заключили договор залога ипотеки этого жилья. Предметы домашнего обихода, которые у вас дома находятся, тоже не подлежат продаже. Телевизор, холодильник, микроволновка, телефон – их тоже не описывают и не забирают, потому что мы понимаем, что без этого гражданин на сегодняшний день не может нормально существовать. Также есть исключение по поводу транспорта. Обычно транспорт описывается и продаётся. Но если это транспорт, который является единственным источником дохода, то, обосновав это, его также можно исключить.

При рассмотрении данного закона в том числе учитывались и интересы банков. Пока этого закона не было, у банков накопились огромные проблемные активы, которые просто висели мертвым грузом. Сейчас с помощью этого закона у банков появилась возможность эти резервы освобождать, тем самым получать дополнительные средства для выдачи новых кредитов и займов, поэтому этот закон полезен в целом и для самого должника, и для банков, и для общества и государства. Этот закон дал возможность начать жизнь с чистого листа, и человек после этой процедуры понимает, что может заново устроиться на работу. А это дополнительные налоги, он может бизнес новый начать.

Ещё хочу добавить, что как финансовый управляющий я проверяю не только то, что на сегодняшний день имеется у гражданина, но и что было за последние три года. То есть если он перед процедурой банкротства решил всё переоформить на своих близких родственников и детей, то это плохой вариант. Но если вы оплачивали свои кредиты и у вас никаких проблем не было, то вы могли спокойно продать и подарить, а проблема появилась позже, тогда эта сделка считается нормальной и банкротство проходит спокойно.

– Скажите, какие суммы приблизительно бывают списаны?

– Статистика показывает, что обращаются в суды по долгам от 300 тыс. руб. до 3 млн. Это большинство. Бывает, конечно, и долг в 300 млн, 100 млн и полмиллиарда, это единичные случаи.

– Судебное банкротство в каком процентном соотношении случаев удовлетворяется?

– На сегодняшний день статистика очень положительна, 95 % всех процедур банкротства граждан, которые рассматриваются в Российской Федерации, завершаются освобождением от долгов и только 5 % – отказом. Это какие-то явные мошенники, которые не первый раз уже этим занимаются, которые целенаправленно брали кредиты и не собирались их отдавать.

– А в нашей республике как с этим?

– У нас обращаются в суд немногие, таких капля в море. Потому что у нас правовой нигилизм. В других крупных субъектах, как Москва, Питер, каждый день по тысяче человек с такими заявлениями обращаются. Наши люди боятся, думают, что такое невозможно. Но тем не менее количество дел растёт. Каждый год все больше людей узнают об этом законе, и судьи уже и по выходным работают. Возникает проблема загруженности судей.

Похожие

Рынок сбыта расширяется

36

36Палка о двух концах

35Берешь чужие, отдаешь свои

70Кредиторов обуздают

36АПК и доступные кредиты

153Статьи из «Банкинг»

Мошенники ищут новые схемы

15Ключевая ставка и инфляция

405Наша личная инфляция

70Ценовая динамика

155