Купить PDF-версию

Купить PDF-версию

В Дербентском районе эвакуируют более 4 тыс. человек из‑за переполнения водохранилища

В Дербентском районе эвакуируют более 4 тыс. человек из‑за переполнения водохранилища

25

25

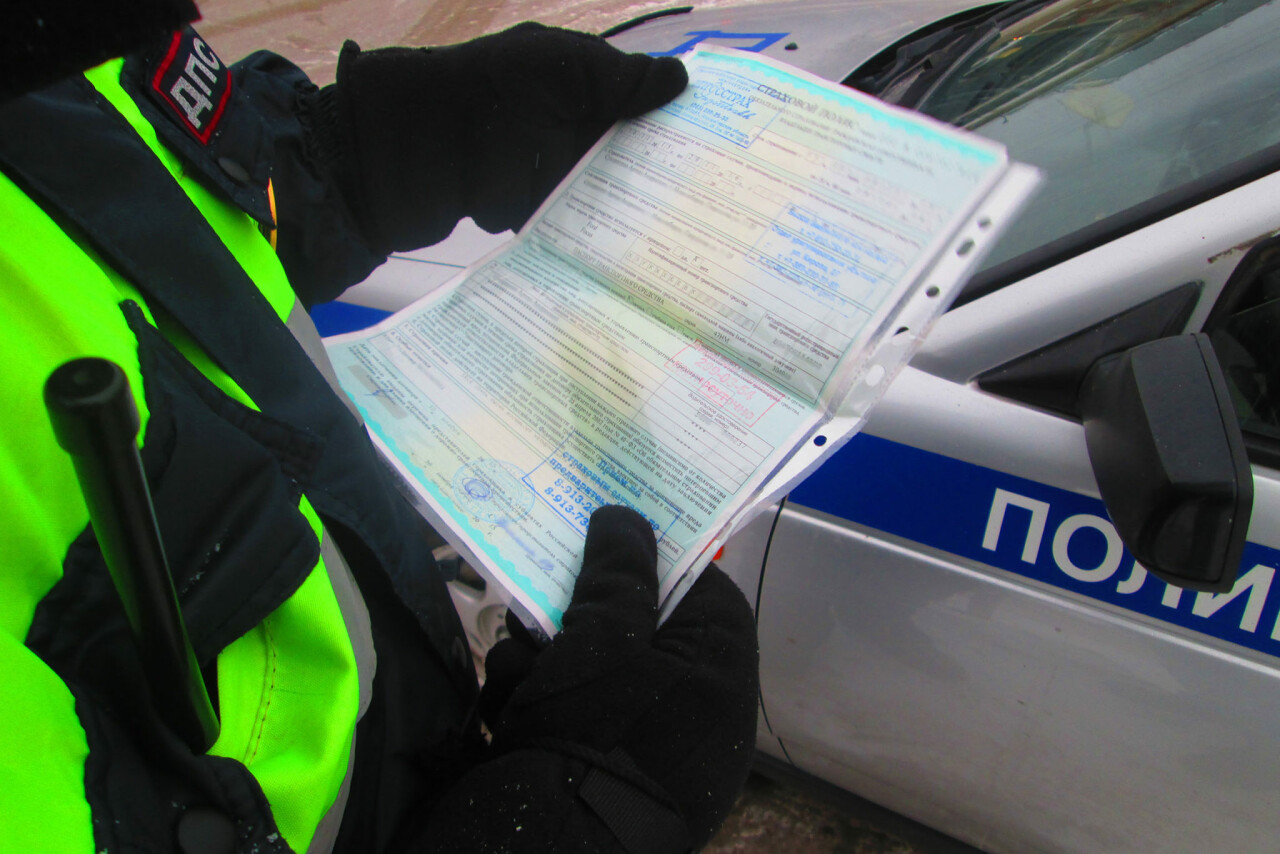

«Дело было чуть более двух лет назад. Приехал я в Махачкалу по делам. Стою на одном из нерегулируемых перекрестков, машины едут сплошным потоком. Видя такое дело, водитель маршрутного такси остановился и жестом дал мне понять: мол, проезжай, уступаю. Я его поблагодарил кивком, дождался, пока освободится встречная полоса, и выехал. Но в это время из-за маршрутного такси выскакивает легковая машина и стукает меня. Помял левое крыло, водительскую дверь, разбил фару. Тот водитель начал артачиться, мол, я еду по главной, ты должен был уступить. Я ему: ты меня стукнул на полосе встречного движения, куда ты заехал через сплошную линию. Короче, вызвали инспекторов, которые доказали, что виноват тот водитель, наш земляк, проживающий в Ставропольском крае. Была у него и страховка, впрочем, как и у меня. Составили необходимый пакет документов, вручили мне, мы с ним обменялись на всякий случай телефонами и разошлись.

Я по своей наивности думал, что в таких случаях страховка все покрывает, беспокоиться не о чем. Но в моей страховой компании сказали, что оплачивать должен тот страховщик, у кого покупал полис виновный водитель, что они отправят документы в Ставрополь, если оттуда поступят деньги, то мне их и выплатят. Не скоро дело делается, как скоро сказка сказывается. Тянулась эта канитель полгода, и вот ответ: поскольку страховой полис того водителя оказался какой-то полулегальный, то в выплате мне отказано. Я звоню земляку: мол, так и так, твоя страховка мне ничего не покрывает, что делать будем? А тот в ответ: я полис покупал вполне легально, документы тебе дали, я что могу в этой ситуации сделать?

Это потом мне люди, прошедшие через такие разбирательства, сказали, что я должен был взять деньги у виновного водителя, отдать ему все документы и доверенность на получение страховки. Сумеет вернуть свои деньги – хорошо, не сумеет – это его проблемы: не нужно было нарушать. Что делать, впредь буду умнее.

Завершилось все это тем, что никак не завершилось. Помучавшись больше года, я плюнул на все и сам отремонтировал машину, благо, цены на запчасти вазовской девятки не такие бешеные. Вся эта история обошлась мне тысяч в тридцать. Но за эти деньги я приобрел еще и опыт, который подсказал мне, что со страховыми компаниями не нужно иметь дело. С тех пор я страховку не покупаю. За эти два года три раза спросили страховку, за ее отсутствие заплатил по 500 рублей, итого 1500. Следовательно, я на страховках нормально сэкономил…»

Вот такой рассказ. Мы не будем утверждать, что дело было именно так, как и не станем агитировать других водителей последовать примеру этого рассказчика. Но нельзя умолчать о том, что, вводя полисы ОСАГО (обязательного страхования автогражданской ответственности), власти хотели сделать как лучше, а получилось как всегда.

По данным Российского союза автостраховщиков, в стране резко увеличилось количество автомобилистов, не желающих покупать полисы ОСАГО. Примерно 3 млн ездят по дорогам либо совсем без страховки, либо с фальшивыми полисами. «Известия» приводят данные МВД, что в 2017 году количество штрафов за езду без полиса автогражданки увеличилось на 40% – до 2,8 млн штук.

Как отмечают эксперты, ситуация с массовыми отказами автомобилистов от покупки ОСАГО усугубляется третий год подряд. Страховщики утверждают: если в 2013 году было заключено 42,7 млн договоров ОСАГО, то 2017-м эта цифра упала до 39,2 млн. Но при этом парк автомобилей страны за это время увеличился с 44,6 млн до 50 млн.

Это говорит о том, что доверие к ОСАГО катастрофически снижается. Причин тут несколько. Во-первых, за последние несколько лет стоимость страховки выросла более чем вдвое. В то же время сама страховая услуга становится всё хуже, дело закончилось тем, что страховщики ввели ограничения на выплату наличных, обещая взамен отремонтировать машину. Во-вторых, водители зачастую становятся жертвами мошенничества, добросовестно покупая фальшивые страховки. В-третьих, если человеку накладно покупать подорожавший полис ОСАГО, то с большой долей вероятности можно утверждать, что у него будет туго и со средствами на оплату ремонта пострадавшей машины. В таких случаях взыскания производятся через суд, но это опять же может длиться годами.

Эксперты утверждают, что если около 8 миллионов автомобилистов откажутся от полиса ОСАГО, то это критическая масса приведет к принципу домино и наступит кризис доверия к ОСАГО. Поэтому они считают, что решение проблемы заключается в скорейшем снижении тарифов ОСАГО.

Но вместо этого Центробанк анонсировал, что уже с 31 августа этого года будут пересмотрены базовые тарифы и коэффициенты к ним, конечно же, в сторону повышения – автостраховщики умеют лоббировать нужные им решения. И если ОСАГО подорожает на 40-50%, как это произошло в 2015 году, по стране прокатится волна массового отказа автомобилистов от данного вида страхования.

Конечно, автостраховщики могут пойти дальше и добиться повышения штрафов за езду без полиса ОСАГО. Но поможет ли это? У нас ведь всегда так: суровость наших законов компенсируется необязательностью их исполнения. Уже сегодня есть случаи, когда автоинспекторы «с пониманием» относятся к водителям, не имеющим полисов ОСАГО.